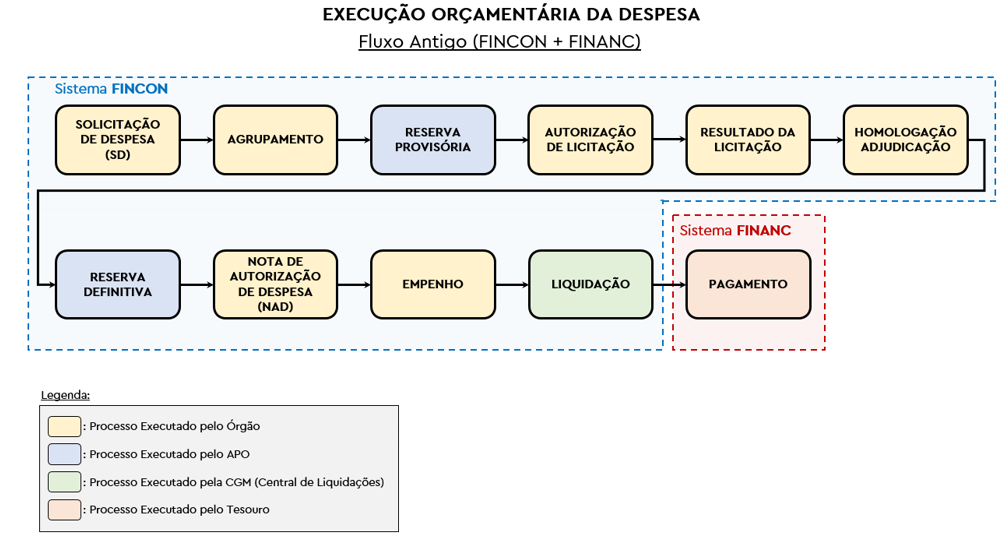

O SIAFIC Carioca substitui os antigos sistemas ORCAMENTO, FINCON e FINANC.

Com a implantação do novo sistema, diversos normativos relacionados aos processos suportados pelo SIAFIC Carioca estão sendo revisados e serão publicados oportunamente.

Os sistemas legados (ORCAMENTO, FINCON e FINANC) continuarão funcionando apenas para consulta de saldos financeiros e contábeis, de documentos da execução orçamentária e financeira e de demonstrações contábeis de exercícios anteriores a 2024, bem como de todos os atos e fatos relativos ao encerramento do exercício de 2023. Assim, a execução orçamentária a partir de 02/01/2024 será feita de forma integrada, exclusivamente, no SIAFIC Carioca, inclusive as rotinas de execução dos Restos a Pagar.

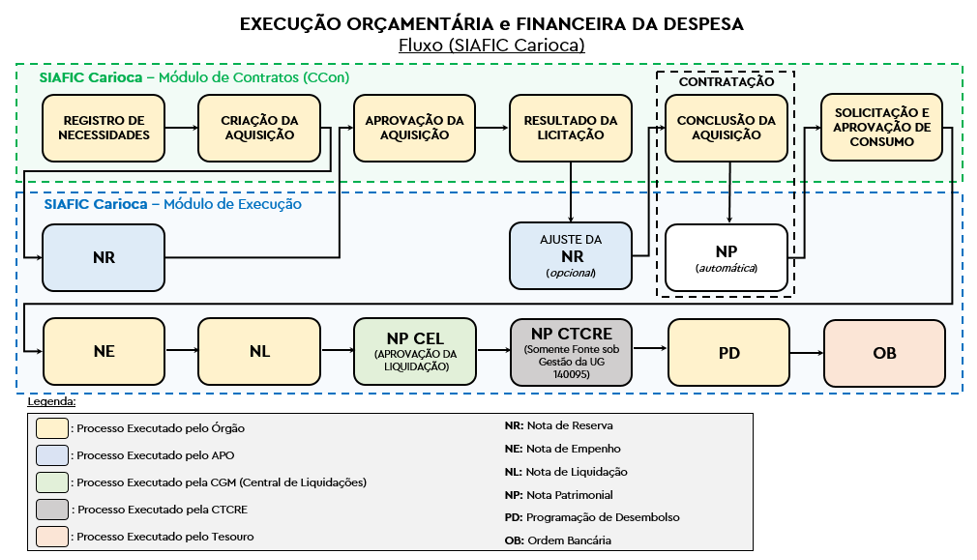

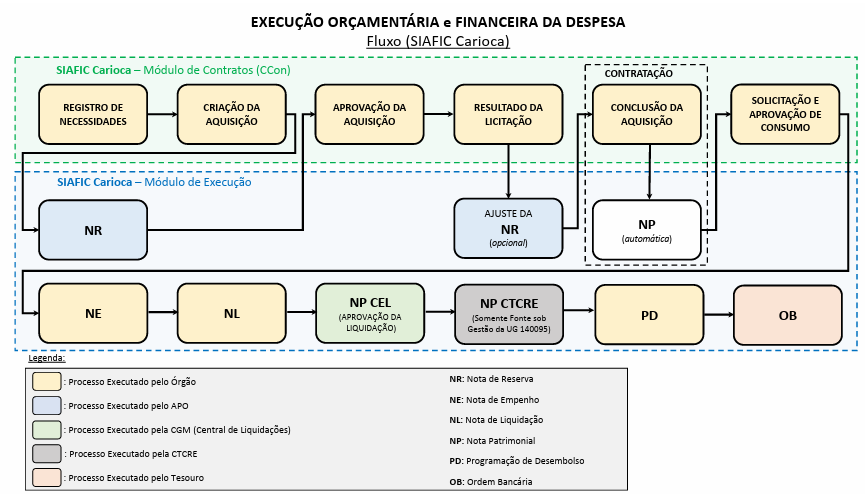

Visando a uma familiarização dos conceitos e siglas utilizadas no SIAFIC Carioca, o glossário a seguir apresenta os principais documentos utilizados na execução orçamentária e financeira da despesa. E, na sequência, as imagens demonstram, de forma macro e simplificada, os novos fluxos operacionais da despesa, bem como os fluxos realizados com os antigos sistemas FINCON e FINANC.

NR – Nota de Reserva: Documento destinado ao registro da reserva de dotação orçamentária compromissada para futuro empenhamento. Será emitida pelos usuários que hoje realizam a Reserva de Dotação no sistema FINCON.

NE – Nota de Empenho: documento que formaliza a emissão do empenho. Será emitida pelos usuários que hoje realizam o EMPENHO no sistema FINCON. No SIAFIC Carioca a NE será assinada de forma eletrônica pelos ordenadores de despesa.

NL – Nota de Liquidação: documento que formaliza a Liquidação. A NL pode ser emitida nas seguintes Situações (Tipo de Contabilização):

- Situação 1 – Reconhecer a despesa “em liquidação” (Somente reconhecer o passivo): Realiza, sob a ótica patrimonial (passivo), o reconhecimento da obrigação para com o fornecedor ou ente prestador do serviço, sem o reconhecimento formal da liquidação da despesa, pois ainda há algumas exigências pendentes para a realização da liquidação formal da despesa.

- Situação 2 – Liquidar a despesa “em Liquidação” (Liquidar NL em liquidação): Registra a liquidação da despesa (NL) que esteja na fase “em liquidação”, ou seja, o passivo foi reconhecido (situação1), mas alguns requisitos da liquidação ainda estavam pendentes de reconhecimento.

- Situação 3 – Liquidar NE de passivo Reconhecido Previamente: Realiza a liquidação de despesa cujo passivo tenha sido reconhecido previamente através de Nota Patrimonial. Acontece quando o empenho ocorre após o reconhecimento do passivo.

- Situação 4 – Reconhecer o Passivo e Liquidar: Situação mais comum, quando a despesa não passa pela fase “em liquidação”. Nesse caso, após o empenho se realiza o reconhecimento da obrigação (passivo) juntamente com a liquidação da despesa.

Diferentemente do que ocorre hoje, quando a liquidação é executada de forma centralizada na Central de Liquidações, todos os órgãos (unidades gestoras – UGs) serão responsáveis pela emissão das NLs. Após esse passo, a Central de Liquidação fará a verificação do documento, junto aos demais que permanecerão sendo encaminhados por meio do Processo.Rio (ELD – Exame de Liquidação da Despesa). Estando tudo certo, a Central de Liquidação emitirá uma NP – Nota Patrimonial (ver conceito abaixo), para que a execução tenha continuidade.

NP – Nota Patrimonial: Utilizada para realizar registros contábeis variados, não contemplados pelos demais documentos. A NP não possui, portanto, uma função específica e pode contemplar o registro de diversas operações patrimoniais, como por exemplo: depreciação, amortização, baixa de bens por perda, doação de bens, destruição de bens, entrada de bens por doação recebida, assinatura de contrato, cancelamento de Restos a Pagar Processado (RPP), cancelamento de Restos a Pagar Não Processado (RPNP) entre outros.

PDO – Programação de Desembolso Orçamentário – Utilizada para o pagamento de natureza orçamentária, que, portanto, exige a emissão prévia de NE e NL. A PDO é emitida pela mesma UG emitente da NL, após a aprovação pela Central de Liquidação. Após a emissão da PDO, essa deve ser executada pelo Tesouro para que seja efetivamente paga, gerando assim uma Ordem Bancária Orçamentária (OBO) e, assim, registrando de fato o pagamento no SIAFIC Carioca.

As consultas aos dados passarão a ser feitas no SIAFIC Carioca por meio da Aba Relatórios → “Consultas” ou pelo acesso ao BI da Solução, o FlexVision.

Para auxiliar os órgãos na utilização do novo Sistema, será disponibilizado suporte operacional aos usuários. O início deste suporte e dos respectivos canais de atendimento será anunciado em breve. As orientações estarão disponíveis no Portal do SIAFIC Carioca (siaficcarioca.prefeitura.rio), assim como todo material utilizado nos treinamentos realizados.

VISÃO GERAL DA EXECUÇÃO DA DESPESA ORÇAMENTÁRIA

O propósito deste documento é apresentar uma visão geral das etapas da execução da despesa, sem entrar em par cularidades de cada po de despesa, de modo a ajudar que o usuário tenha uma ideia panorâmica do processo de execução orçamentária e Financeira no Siafic Carioca. O Fluxo a seguir exemplifica as etapas da Execução orçamentária e financeira de forma mais ampla (Módulo de Contratos e Módulo de Execução):

As etapas controladas pelo módulo de Execução despesa, de maneira geral acontecerá com a emissão dos

seguintes documentos contábeis no Siafic Carioca:

1. Nota de Reserva (NR)

2. Nota de Empenho (NE)

3. Nota de Liquidação (NL)

4. Nota Patrimonial (NP)

5. Programação de Desembolso (PD)

6. Ordem Bancária (OB)

Vale ressaltar que obrigatoriamente a execução ocorre na sequência descrita acima sendo um documento pré-requisito para a emissão do seguinte, portanto, a Nota de Empenho (NE), somente poderá ser emitida se antes ver sido emitida a Nota de Reserva (NR) e assim sucessivamente. E o que acontece se o gestor tentar subverter a ordem? Como o Siafic é um sistema integrado, todo documento da execução é automaticamente contabilizado gerando saldo em conta contábil que permitirá a emissão do documento seguinte. Assim, caso a ordem seja invertida o documento não poderá ser registrado, pois a conta contábil a ser baixada não terá saldo.

Nota de Reserva (NR)

A execução orçamentária propriamente dita começa a partir da emissão da Nota de Reserva que pode ter o valor ajustado após o resultado da licitação ou outra situação que enseje a necessidade de ajustar o valor reservado.

Quem deve emitir a NR? Será feita exclusivamente pelo Analista de Planejamento e Orçamento (APO) de cada órgão.

Nota de Empenho (NE)

A NE cumpre a exigência prevista na legislação de materialização do empenho da despesa, que por sua vez, importa deduzir seu

valor de dotação adequada à despesa a realizar, por força do compromisso assumido.

Quem deve emitir a NE? Cabe á unidade gestora (UG) a emissão da NE.

Atenção: Após a emissão da NE o Ordenador da Despesa deverá “Assinar Eletronicamente” a Nota de Empenho, por meio do Siafic.

Nota de Liquidação (NL)

A Liquidação da Despesa consiste na verificação do direito adquirido pelo credor ou entidade beneficiaria, tendo por base os títulos e

documentos comprobatórios do respectivo crédito ou da habilitação ao bene cio. Portanto, a NL cumpre a exigência prevista na legislação de materialização da Liquidação da Despesa no Siafic, sendo esta uma etapa condicionante para o pagamento.

Quem deve emitir a NL? Cabe a unidade gestora (UG) a emissão da NL.

Nota de Patrimonial (NP)

A NP é uma espécie de “documento curinga” do Siafic Carioca, podendo ser u lizado para efetuar registros contábeis dos mais diversos. Nessa etapa da execução da despesa sua emissão visa garantir que a UG que emitiu a NL somente registre a Programação de Desembolso (PD) após a garantia de que a CGM aprovou a liquidação. Assim, caso a UG tente emitir a PD sem que a NP tenha

sido emitida pela CGM o Siafic, impedirá o registro da PD em função da conta de “Controle de Análises de NL’s – Bloqueadas” não ter saldo.

Vale ressaltar que há órgãos que procedem sua própria liquidação (Indiretas, Descentralizadas, SME, PGM, CGM ,..). Nesses casos a CGM

não precisa fazer a NP, sendo suficiente a própria Nota de Liquidação (NL) emitida pela UG.

ATENÇÃO: Caso a execução da despesa u lize fontes de recursos administrados pela Coordenadoria Técnica de Captação de Recursos

(UG – 140095 – CTCRE) como operações de crédito e transferências especiais via emendas parlamentares e alguns convênios, a PD somente poderá ser emitida após a CTCRE autorizar mediante Nota Patrimonial.

Programação de Desembolso (PD)

A PD funciona no sistema como se fosse uma “Pré-OB” que permite o agendamento do pagamento. No caso das despesas custeadas com fontes administradas pelo Tesouro Municipal a UG pagadora da PD será o Tesouro, portanto, diferente da UG Emitente. Quando a despesa for custeada com fontes administradas pela UG, como por exemplo as fontes próprias, a emitente e a pagadora da PD será a própria UG.

Ordem Bancária (OB)

A OB cumpre a exigência prevista na legislação de materialização do pagamento da despesa e só poderá ser efetuado quando ordenado

após sua regular liquidação. A OB será emitida na UG emitente da PD, que pode ser diferente da pagadora, como no caso das fontes do Tesouro.